中国银行金融市场部綦子琼

2025年,国际货币市场利率分化走势有所收敛。欧央行降息节奏靠前,美联储于2025年后半年快速降息,美欧政策利差有所收窄;日本央行加息路径较为谨慎,在2025年年初加息一次后放缓加息步伐,并于12月再度加息;美元、欧元、日元流动性均有所收紧。展望2026年,预计美联储延续降息,欧央行降息周期临近尾声,日本央行维持小幅渐进式加息节奏。

一、2025年全球货币政策及市场走势回顾

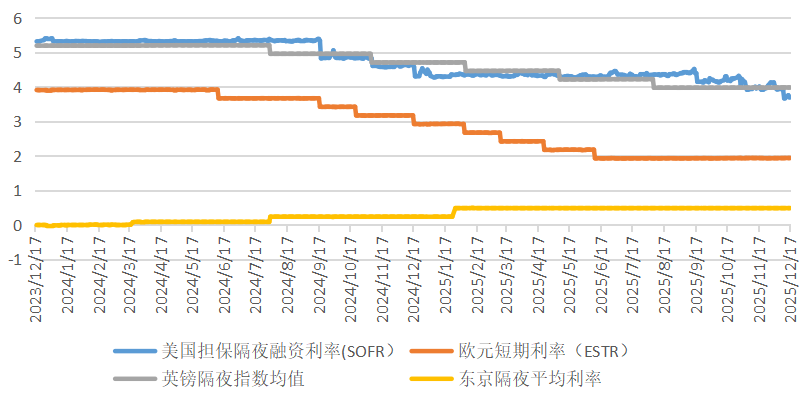

回顾2025年,国际货币市场利率分化走势整体有所收敛,美国主要发达经济体处于降息周期,SOFR、欧元 STR、英镑SONIA等货币市场利率与政策利率呈现同步下降的走势;日本央行在2025年年初加息一次后放缓加息步伐,并于12月再度加息,日元TONA利率跟随日本政策利率上行。截至2025年12月17日,美元SOFR、欧元 STR、英镑SONIA、日元TONA利率分别为3.69%、1.93%、3.97%、0.48%,分别较2024年末下降了80个基点、98个基点、73个基点以及上行25个基点。

图1:美元、欧元、英镑、日元基准利率分化有所收敛

数据来源:彭博(一)美欧延续降息周期,政策利差收窄

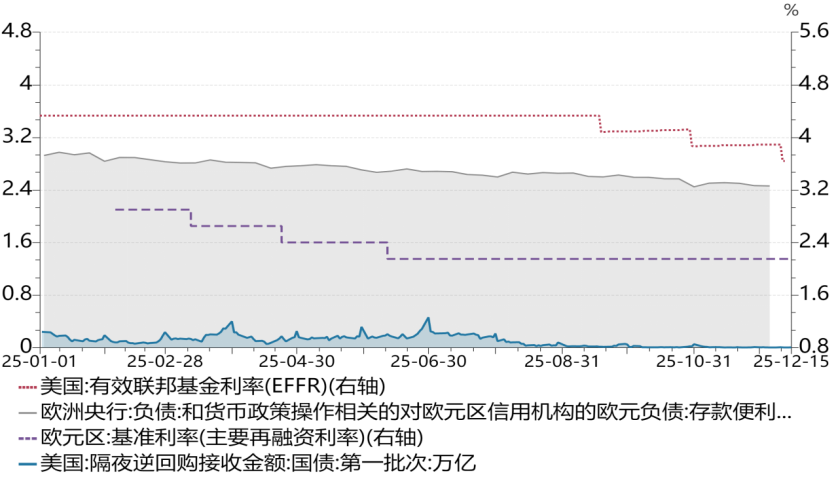

欧央行降息节奏靠前,美联储于2025年后半年步入降息周期,美欧政策利率分化逐渐收敛。欧央行在2025年密集实施四次降息,欧元区三大政策利率同步下降,其中,主要再融资利率自2025年年初的3.15%下降至2025年6月的2.15%后维持利率水平不变,美联储自3季度起连续实施三次降息,美国联邦基金利率EFFR同步自4.33%下降至3.64%。全年看,美欧利差先走扩后收敛,截至2025年12月16日,利差约1.43%。

图2:美欧政策利差收敛,欧元流动性相较美元更紧

数据来源:WIND

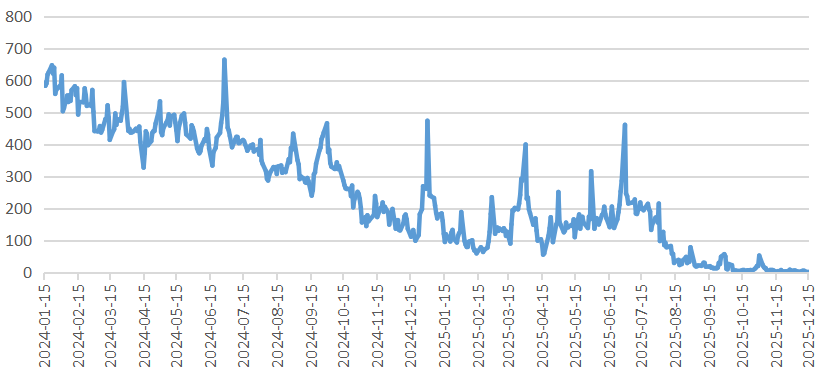

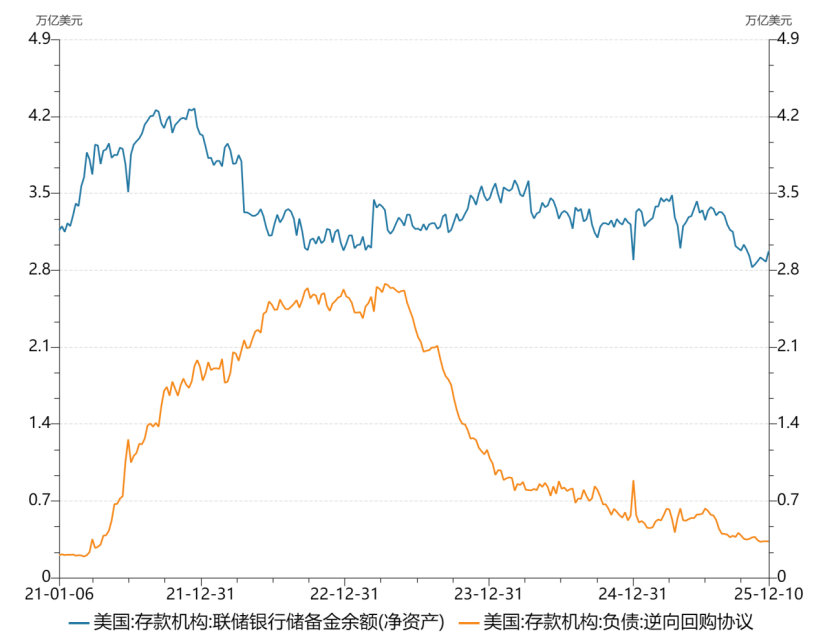

美联储、欧央行流动性收紧,美元逆回购使用规模波动放大、季末跳升的特征突出。2025年全年,美联储缩表0.31万亿美元,欧央行缩表0.28万亿欧元,代表美国银行体系流动性的储备金规模自3.3万亿美元逐步下降至2.97万亿(截至2025年12月10日),代表美国非银机构流动性水平的隔夜逆回购使用量自年初2,398亿美元下降至26亿美元。尤其是,美联储隔夜逆回购的使用量波动剧烈,在使用量缩减前,逢月末季末显著增加,例如,3月31日和6月30日使用量分别为4000和4600亿美元,显著高于当月均值1700-1800亿美元,隔夜逆回购使用量自7月快速下降,在10月以后降至100亿以下,使用量出现实质萎缩;欧元方面,代表欧元银行体系流动性的存款便利工具余额自2025年年初2.92万亿下降至2.47万亿欧元(截至2025年12月16日当周)。

图3:美联储隔夜逆回购使用量逐步萎缩、在季末明显跳升

数据来源:WIND(二)日本央行年末再度加息

日本央行在2025年年初加息一次后放缓加息步伐,并于12月再度加息。2025年1月24日,日本央行将日本基准利率自0.25%上调25个基点至0.5%,此后受到美日贸易政策波动、美国经济基本面转弱等外部经济因素影响,日本央行连续6次暂停加息。2025年12月19日,日本央行宣布将政策利率从0.50%上调至0.75%,并释放“若经济和物价前景符合预期,将继续适度提高政策利率”。

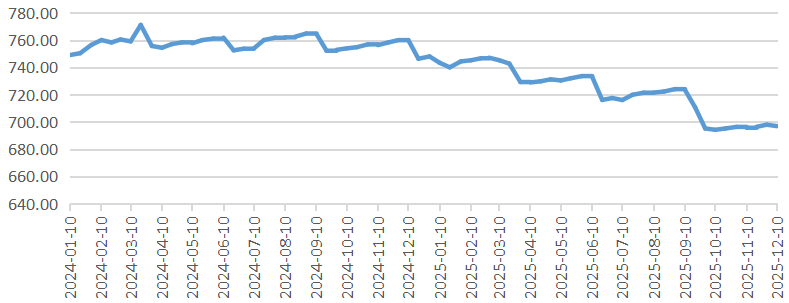

日元流动性持续收紧。截至2025年12月12日当周,日本央行总资产自年初743万亿日元下降至696万亿日元,降幅约50万亿日元,为2022年10月以来最低水平区间,但是资产规模与GDP比值仍高于110%,预计日本央行仍有一定的缩表空间。此外,从结构调整上看,日本央行在9月议息会议中决定减持ETF与J-REIT持仓,每年减持规模约6200亿日元的ETF和55亿日元的J-REIT,意味着日本退出量化宽松的持续性,考虑到日本交易所上市公司总市值超过1000万亿日元,综合减持速度和市场规模,中短期对资本市场的影响有限。

图4:日本央行资产负债表加速收紧

数据来源:WIND

二、国际主要货币政策格局展望

(一)美联储维持降息周期

根据利率期货交易隐含(2025年12月17日),市场普遍预期美联储在2026年将实施两次降息,个人认为存在降息节奏更趋集中的可能性:一是美国劳动力市场方面整体趋弱。鲍威尔在美国政府停摆、数据缺乏期间就已将劳动力市场描述为“逐步降温”,2025年12月16日最新公布的10月和11月非农数据整体不及预期,失业率突破关键阈值,薪资增速放缓,支持2026年的降息预期,市场开始逐渐定价2026年1月降息的概率。二是美联储票委分布或偏鸽派。美联储货币政策方面,市场的基线预测,根据联邦基金期货利率隐含,2026年6月和9月将各有一次降息。当然,由于美联储决策层面临调整,例如在美联储主席接替人选方面,目前市场对哈塞特上位的预期较充分,哈塞特的主张更偏鸽派,认为AI带来通缩压力需更激进降息,此外,贝森特声称将通过一定标准对美联储票委进行改革和人员替换,综合来看,未来美联储票委分布预计将更偏鸽派。考虑到降息节奏需为中期选举预留效果显现期,不排除在2026年5月美联储主席更换以后,美联储将加快降息节奏,连续实施降息。(二)欧央行降息周期临近尾声

根据利率期货交易隐含(截至2025年12月17日),市场基线预期欧洲央行将在2026年维持目标利率水平在2%水平不变。从货币周期看,欧央行和美联储利差通常趋于收敛,因此,若美联储实施降息,弱美元趋势预计将持续推升欧元汇率,冲击欧元出口市场,在欧元区经济增长疲软、通胀低于预期的背景下,或将推动欧洲央行跟随降息。(三)日本央行维持小幅渐进式加息节奏

日本央行维持小幅渐进式加息节奏。预计央行决策层在加息路径中仍将保持审慎节奏,平衡内外风险,一方面,最近一次的10月日本央行的议息会议中,委员们普遍认同"未来政策决定的关键在于企业是否保持积极的薪资设定行为",表明薪资增长态势将成为决定加息时机和节奏的关键锚点。尽管美国加征关税,但薪资增长势头依然强劲,日本央行周一发布的报告显示,“总部及各分支的大部分报告均提到,企业预计2026财年的薪资涨幅将与2025财年基本一致,而2025财年实现了较高的薪资增长”,作为日本央行本次加息的关键考量因素,这或预示着2026年“春斗”薪资谈判将进展顺利,日本央行明年或将延续加息进程,以实现与通胀匹配的利率水平。另一方面,在前一次议息会议中,部分委员强调应关注"美国关税的不确定性以及日本新政府政策的走向",建议"再稍作等待"。这种平衡观点或预示着日本央行在政策收紧过程中将采取小幅渐进式的加息策略,避免激进紧缩对脆弱复苏造成冲击。

截至2025年12月19日,根据日元隔夜指数掉期交易隐含,日本央行将于2026年至少再加息一次,利率中枢水平于2026年底加息至1.0%水平。

三、国际货币市场的潜在风险关注

美元流动性中短期面临结构性压力,美联储或重启国债购买扩大美元供给。

2026年,尽管美联储已暂停缩表,美元流动性中短期仍将承压。在美联储隔夜逆回购使用量萎缩,美联储储备金规模跌破3万亿水平之后,美元货币市场利率持续走高、波幅增加,美联储常备回购便利工具单日操作量一度创下半年来新高,均显示美元流动性较为紧张。预计美国债务上限问题解决后,美国财政部新增发债将大规模抽取美元流动性,美国部分中小银行以及非银机构均面临局部风险点。若美元货币市场出现流动性事件,美联储不排除重新增持财政部新发国债以补充美元流动性,美元流动性由紧缩转向宽松预计将推动国际资本双向流动。

图5:美国银行和非银机构美元流动性使用工具走势分化

数据来源:WIND

美欧货币政策利差预计将有所收窄,美元面临跨境资金流出局面。欧央行处于降息周期的末期,美联储未来的降息幅度预计将大于欧央行,美欧间货币政策利差面临收窄,美元流出趋势或将加剧。此外,美欧在2026年或将继续加大财政刺激力度,回购市场(国债回购)大概率呈现现券供给充裕、资金相对紧张的局面。此外,超半数欧盟成员国突破了60%的债务上限,叠加法国主权信用评级下调,欧洲地缘政治风险因素多发,欧债危机隐患仍存,欧洲回购市场不排除出现“钱荒”的局面。

跨境资本流出美国,流入日本的趋势增加,日本流动性供给面波动加剧。2026年,随着美元利率下降,美国资产利率吸引力出现减弱,预计以美元为融资货币投资新兴市场的套息交易将有所增加,推动跨境资本流出美国。预计日本央行将在2026年小幅加息,日元避险功能增强,日元套息交易相关的跨境资金流出趋势减弱,日元流动性双向波动加剧。

本文中的结论或意见仅代表作者的个人观点,在任何情况下,本文中的信息或者所表述的意见并不构成对任何人的投资建议。投资者应当自主做出投资决策并自行承担投资风险,公众号运营主体对此不承担任何责任。

全球央行研究系列回顾

股票配资专业提示:文章来自网络,不代表本站观点。